Цивилизация

Цивилизация

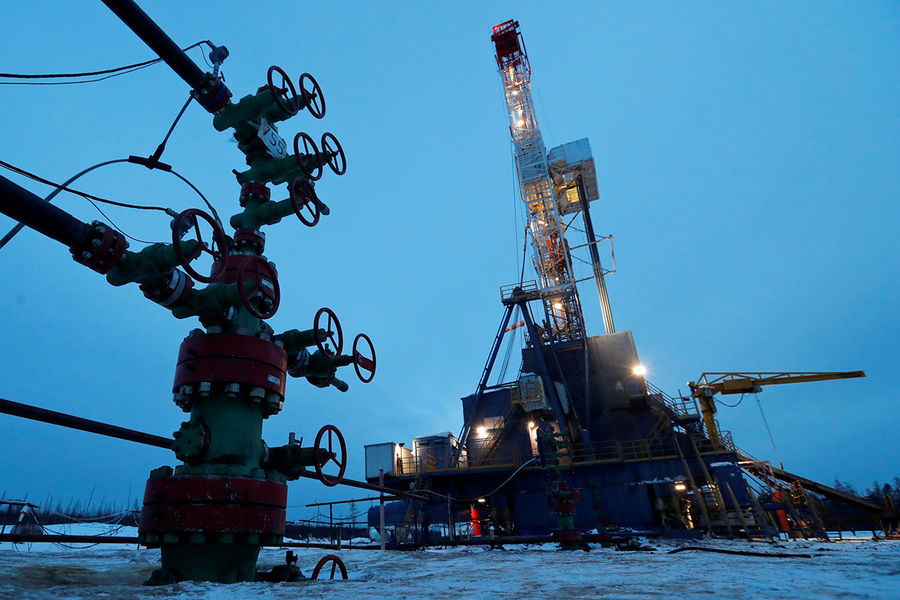

Стоимость российской марки нефти Urals в понедельник, 30 марта, обновила очередной антирекорд вслед за удешевлением эталона, следует из отчета ценового агентства Argus. Цена на российский сорт в Северо-Западной Европе снизилась еще на $3,20 по сравнению с пятницей и составила $13 за баррель на условиях CIF (Cost, Insurance and Freight — стоимость, страхование и фрахт). Уровень стал минимальным с марта 1999 года.

Скидка на Urals относительно индекса Argus North Sea Dated (рассчитывается по методике, в основе которой лежат цены на пять сортов нефти: Brent, Forties, Oseberg, Ekofisk и Troll) осталась прежней — $4,75 баррель. Это максимальное значение дисконта с июня 2008 года.

Urals с поставкой в Средиземноморье подешевела до $15,25 за баррель, скидка на этот сорт относительно эталона — $2,50 за баррель (дисконт на уровне мая 2018 года).

Из сообщения основного провайдера портовых цен в СНГ агентства Argus понятно, что был ценовой скачок в понедельник, поясняет аналитик ИК Фридом Финанс Валерий Емельянов.

Он связан с пятничной просадкой Brent ниже $22 долларов и, вероятно, неудачно проведенным аукционом российского поставщика, указывает эксперт. Так как Urals не торгуется на бирже самостоятельно, такие ценовые выбросы иногда случаются.

Емельянов также отметил, что антирекорд связан с уникальностью момента на нефтяном рынке в целом (Brent падал до минимумов 2002 года) и избытком нефти «конкретно у покупателей конкретно российской нефти в конкретный день недели».

Цены на Urals рассчитываются с дисконтом к ценам датированного Brent (рассчитывается агентствами), которые в большей мере отражают ситуацию на физическом рынке нефти, говорит главный аналитик «БКС Премьер» Антон Покатович. В понедельник, по оценкам агентства Platts, стоимость датированного Brent составляла менее $17,8 за баррель,.

Цена майских фьючерсов нефти марки Brent в тот день опустилась ниже $23 за баррель, что соответствует уровню ноябрю 2002 года. Цена на WTI падала в тот день ниже $20.

Во вторник фьючерсы на Brent начали медленно расти — трейдеров ободрила новость о возможном сотрудничестве России и США в стабилизации рынков, также следует из отчета Argus. 30 марта нефть стала предметом телефонного разговора президентов Владимира Путина и Дональда Трампа.

Российский сорт подешевел из-за общего обвала стоимости нефти в марте этого года, а также потому, что Норвегия выбрасывает на рынок аналогичный сорт с нового большого месторождения — это прямой конкурент нашего сорта Urals, напоминает руководитель аналитического департамента AMarkets Артем Деев. Причем сейчас понятно, что норвежская нефть станет очень привлекательной для европейских НПЗ, а ее себестоимость выдержит цены ниже $20 за баррель.

То, что мы наблюдаем, — это нормальные цены в новой реальности, считает создатель клуба венчурных инвесторов ITLEADERS и консалтинговой компании KLOPENKO GROUP Егор Клопенко. Очень высока вероятность наступления эпохи низких цен на нефть. В 2020 году цены уже вряд ли будут выше $30-35 за баррель, подытоживает он.

Что произошло с нефтью

Нестабильность на мировых рынках вызвана пандемией коронавируса и расторжением сделки ОПЕК+. В начале марта страны-экспортеры не смогли договориться ни о сокращении добычи, ни о сохранении действующих объемов — на последнем вариант настаивала Россия. Замглавы Минэнерго Павел Сорокин позже рассказал, что в Минэнерго анализировали различные дальнейшие сценарии, в том числе в министерстве допускали, что развал сделки и последующее наращивании добычи приведет к падению цен до $30 за баррель. Но то, что такой уровень сохранился, в Минэнерго назвали «шоковым сценарием».

Как отметил Сорокин, именно коронавирус, а не расторжение сделки ОПЕК+ повлиял на рынок в первую очередь. Он оценил эффект от коронавируса в $25 за баррель при точке отсчета $60 за баррель — цене, которая была на момент расторжения соглашения.

«Если смотреть на структуру потребления нефти вообще в мире, 60% приходится на мобильность, то есть передвижение на личном автотранспорте, корабли, самолеты, — объяснил замглавы Минэнерго. — В частности, 7-9 миллионов баррелей в сутки, т.е. 9-10% мирового потребления, — это авиасообщение».

С 1 апреля у стран ОПЕК+ нет обязательств по сокращению добычи. В первый же рабочий день после сообщений о том, что страны не смогли договориться, цены на нефть рухнули на 30%.

Также после разрыва соглашения о наращивании добычи и значительных скидках на поставки сообщила Саудовская Аравия. За ней последовали соответствующие заявления других ведущих игроков — Ирака и Кувейта. СМИ заговорили о «ценовой войне».

Чего ожидают эксперты

Как пишет в своем отчете Argus, участники рынка не исключают сохранения низких цен на нефть на протяжении долгого периода — из-за сокращения нефтепереработки. Спрос на нефтепродукты резко уменьшился в результате падения мировой экономической активности из-за пандемии коронавируса. Окончание срока действия сделки ОПЕК+ усугубило ситуацию и привело к увеличению предложения сырья на мировом рынке, пишут аналитики.

Устойчивого роста стоимости Urals можно ожидать по мере восстановления спроса — вслед за повышательной динамикой во фьючерсных контрактах Brent, говорит Покатович. Либо же если экспортеры придут к соглашениям о существенном сокращении нефтедобычи. Одним из факторов в пользу повышения фьючерсных котировок Brent сейчас можно назвать ожидания участников рынка о том, Россия сможет договориться с США о каком-либо сокращении нефтедобычи, считает эксперт.

По прогнозам «БКС Премьер»,

в весенней перспективе котировки Brent будут формироваться в коридоре $20-30 за баррель.

Основным фактором давления на ценовую конъюнктуру нефтяного рынка остается существенный провал мирового спроса на нефть, снижение которого сейчас может превышать объемы в 10-15 млн баррелей в сутки, напоминает Покатович. На нефтяном рынке вновь сформирован масштабный «навес» предложения.

При такой ценовой конъюнктуре нефтяного рынка дефицит бюджета РФ в 2020 году продолжит увеличиваться и по итогам года может составить порядка 2,5-3% ВВП, прогнозирует Покатович. Нефтегазовые доходы бюджета в этом году могут сократиться на 30-40%.

Для российского бюджета текущая ситуация пока не критична, успокаивает Емельянов из «Фридом Финанс». Средств Фонда национального благосостояния (ФНБ) при нынешней нефти и нынешнем курсе рубля хватает более чем на два года. При оптимальном сценарии баррель вернется в зону выше $40 долларов через несколько дней или недель, после чего бюджет придет к балансу. При худшем сценарии рубль девальвируется до 120-150 единиц за доллар, и бюджет снова сойдется. При любом раскладе государство не окажется в ситуации, что доходов нет и фонды исчерпаны, уверен эксперт. В отличие от 90-х годов, у нас сейчас нет валютного коридора и нет вообще никакого целевого курса, ЦБ это уже не раз доказывал, заключает Емельянов.

Возможны ли в России отрицательные цены

Как сообщило ранее информационное агентство Bloomberg, в США возникли уже отрицательные цены на нефть: из-за заполнения хранилищ некоторым компаниям приходится доплачивать за их разгрузку. В противном случае им грозит заморозка скважин и остановка добычи, что чревато банкротством.

Говорить о движении нефтяных цен к устойчивому закреплению в отрицательной зоне преждевременно, обращает внимание Покатович. Поставки по отрицательным ценам возможны на краткосрочной основе для определенных некрупных западных производителей.

По словам Емельянова из «Фридом Финанс», чтобы стоимость Urals стала отрицательной, Brent должен упасть ниже $5 долларов за баррель.

Сценарий, при котором российская нефть будет торговаться ниже нуля, гипотетически возможен, но вряд ли такая конфигурация долго продержится на рынке, утверждает эксперт.

Большая часть добычи встанет, и избыток сырья уйдет за несколько дней. Пустых нефтехранилищ, включая свободные танкеры, в среднем по миру хватает на полтора месяца, говорит Емельянов. В США они могут быть заполнены уже в ближайшие недели или даже дни — оперативной информации пока нет. В Европе и Азии нет проблемы «отрицательных» цен, значит, свободные мощности у них еще имеются, но течение апреля они тоже заполнятся.

По оценкам «БКС Премьер», основные мировые мощности по хранению могут быть полностью загружены в перспективе 5-7 месяцев при реализации пессимистичного сценария — закрепления дисбаланса на нефтяном рынке за счет значительного увеличения «навеса» предложения на рынке в течение всего года. Данный сценарий на текущий момент не рассматривается как базовый, резюмирует Покатович.